ご両親から引き継ぐ財産のこと、考えてみませんか?

相続・贈与・資産形成のコツを紹介

はじめに

将来あなたがご両親から引き継ぐ財産や、その際に支払う税金がどれくらいになるか、試算をしたことはありますか?

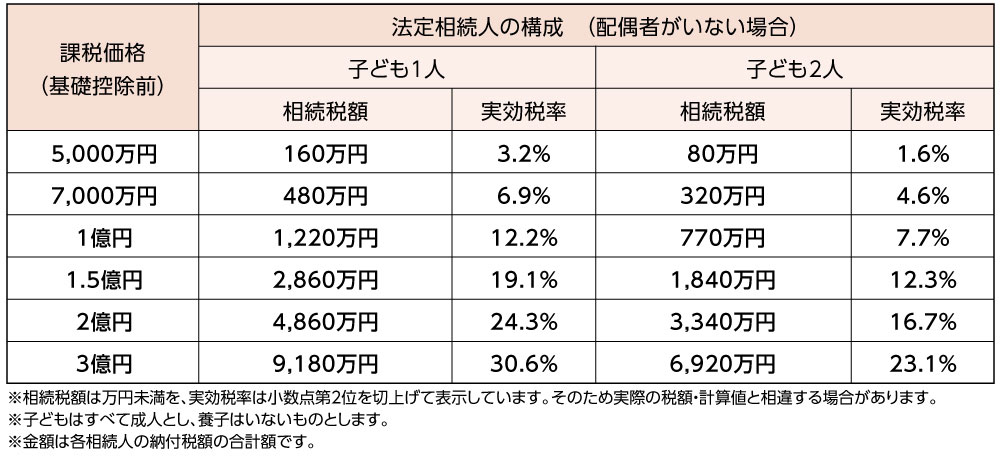

のこされた財産(現金・預貯金、不動産、有価証券など、金銭に換算できるもの)が一定額以上になると相続税がかかり、財産の額が大きくなるほど税額が増えます。

親が亡くなったあと子どもが負担する相続税を少しでも減らすために、親自身が健在のうちに、子どもや孫に財産をわたす方法があります。

これが「生前贈与」です。

このコラムでは、これからご両親の財産を引き継ぐ方に向けて、生前贈与のポイントや、引き継いだ財産を活用した資産形成について、わかりやすくご説明します。

相続対策としての生前贈与とは?

親から子どもへ財産を引き継ぐ方法として、「相続」や「贈与」があります。

- 相続

ある人が亡くなった場合に、配偶者や子どもなどが、のこされた財産を引き継ぐことを「相続」といいます。

- 贈与と生前贈与

財産を他者に無償で与えることを「贈与」といい、財産を与える人が生存しているうちに行う贈与のことを「生前贈与」といいます。

生前贈与をする・しない、どんな違いがあるの?

親が亡くなったあとに相続するか、健在のうちに贈与を受けるかで、子どもが引き継ぐ財産の総額は変わらないと考える人もいるかもしれません。

しかし、生前贈与によって財産をゆずり受けることで、親が亡くなったときに相続税の課税対象となる財産(相続財産)を減らせる場合があります。

これにより、子どもが支払う相続税の負担が軽くなる可能性があるのです。

生前贈与を活用すると、税負担はどれくらい変わるの?

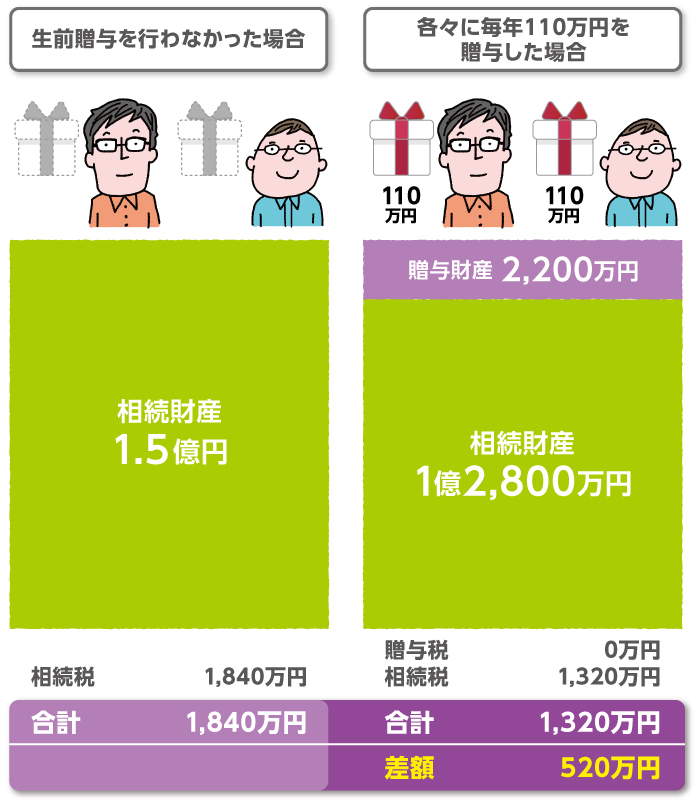

生前贈与によって相続財産を減らした結果、相続税の負担が軽減される例を見てみましょう。

(贈与税の課税方法のうち「暦年課税」を選択した場合の例です)

- 家族構成

父、子ども2人

(法定相続人は子ども2人のみ) - 相続財産(相続税の課税対象となる金額)

1.5億円 ※生前贈与をしなかった場合 - 贈与財産(生前贈与をした金額)

2人 × 110万円 × 10年間 = 2,200万円

生前贈与によって税負担が軽くなるのはなぜ?

贈与を受ける人には「贈与税」が課税されますが、贈与税には非課税枠(基礎控除)があります。

贈与を受けた金額が1年間(1月1日から12月31日まで)で110万円までの場合には、贈与税がかかりません。

そのため、計画的に贈与を受けることで、贈与税・相続税の負担軽減が期待できます。

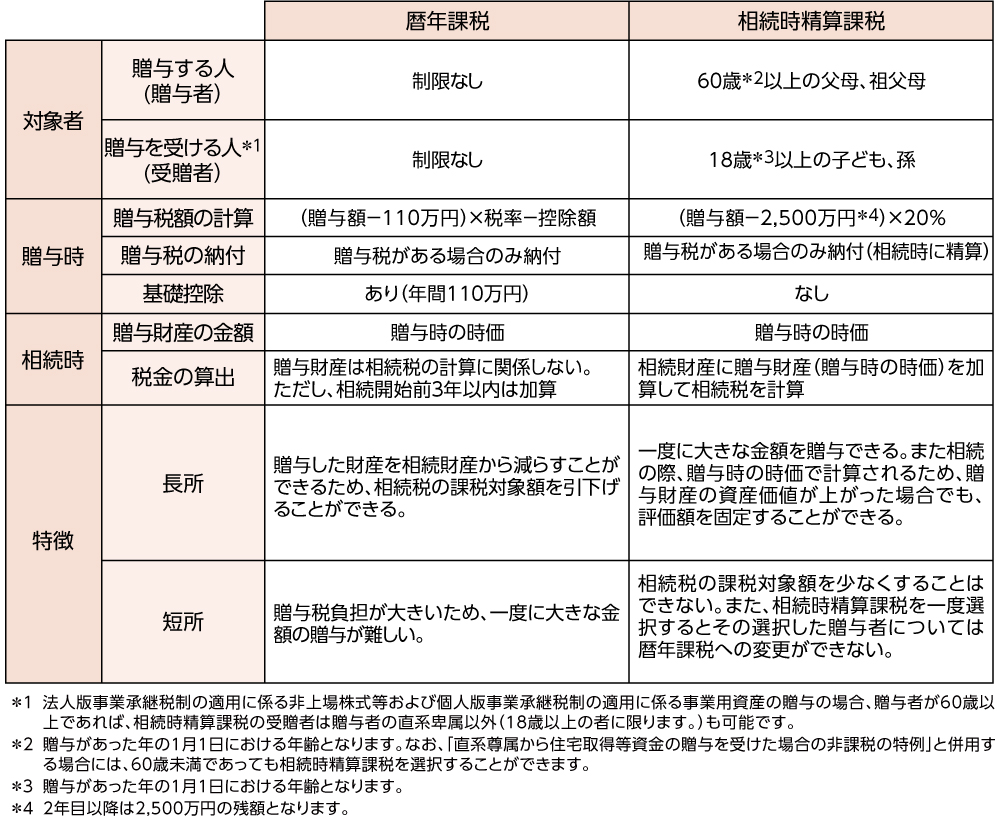

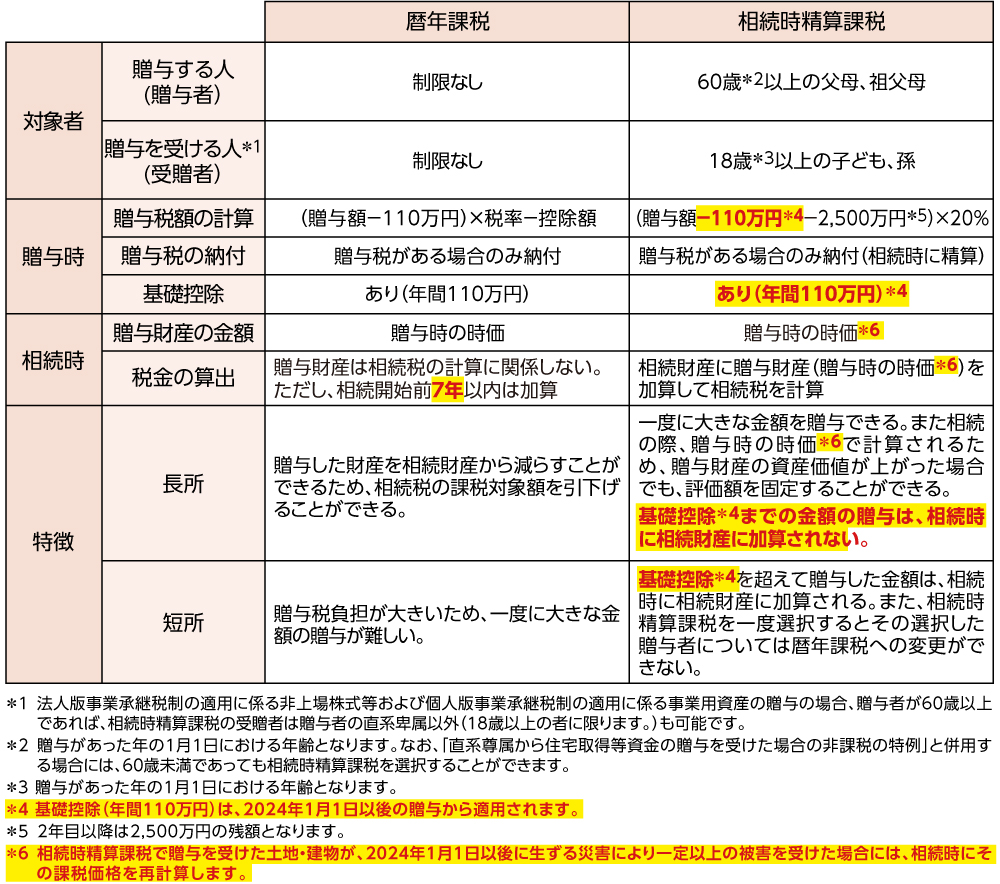

贈与税の2つの課税方法とは?

贈与税の課税方法には、「暦年課税」と、一定の要件に該当する場合に選択することができる「相続時精算課税」の2つがあります。

- ※このコラムでは主に「暦年課税」を想定して説明しています。

なお、2023年度(令和5年度)の税制改正により、2024年1月1日以後、取扱いが変更となる事項があります。

- ※税制改正後に変更となる箇所を赤字で記載しています。

- 生前贈与によって財産をゆずり受けることで、相続税の課税対象となる財産(相続財産)を減らせる場合があります

- 贈与を受ける人には贈与税が課税されますが、年間110万円までの非課税枠があります

- 計画的に贈与を受けることで、贈与税・相続税の負担軽減が期待できます

生命保険を活用した生前贈与とは?

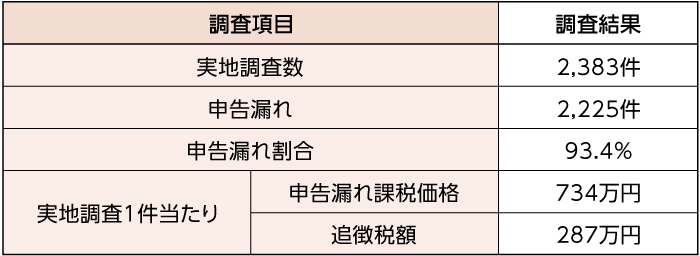

生前贈与は相続税の負担を軽減する有効な手段ですが、税務署から確認を受けた際に、贈与税の申告漏れを指摘される事例が発生しています。

ここからは、生前贈与を適切に行うための注意点と、生命保険を活用した簡単・確実な生前贈与をご紹介します。

生前贈与の注意点とは?

相続発生時、財産の移転の経緯を税務署に確認される場合があります。

その際に贈与の事実証明ができないと、贈与はなかったものとされ、相続財産に加算されてしまう可能性があります。

税務調査の対象となった場合、贈与税については9割以上が申告漏れを指摘されています。

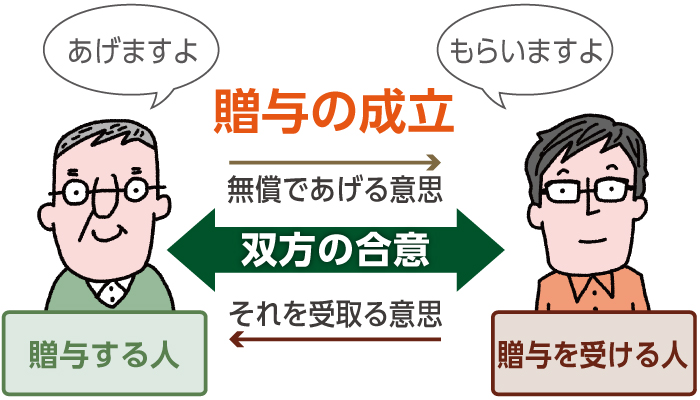

「贈与」と認められるためには、贈与をする人と受ける人の間で合意している必要があり、贈与の事実を明確にしておくことが重要です。

贈与の事実を明確にするには何をすればいいの?

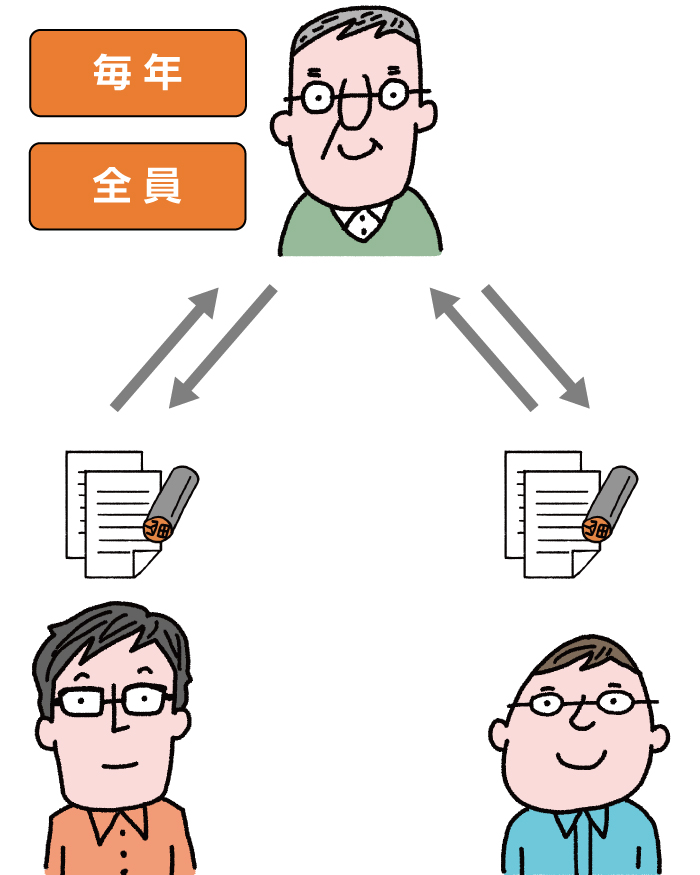

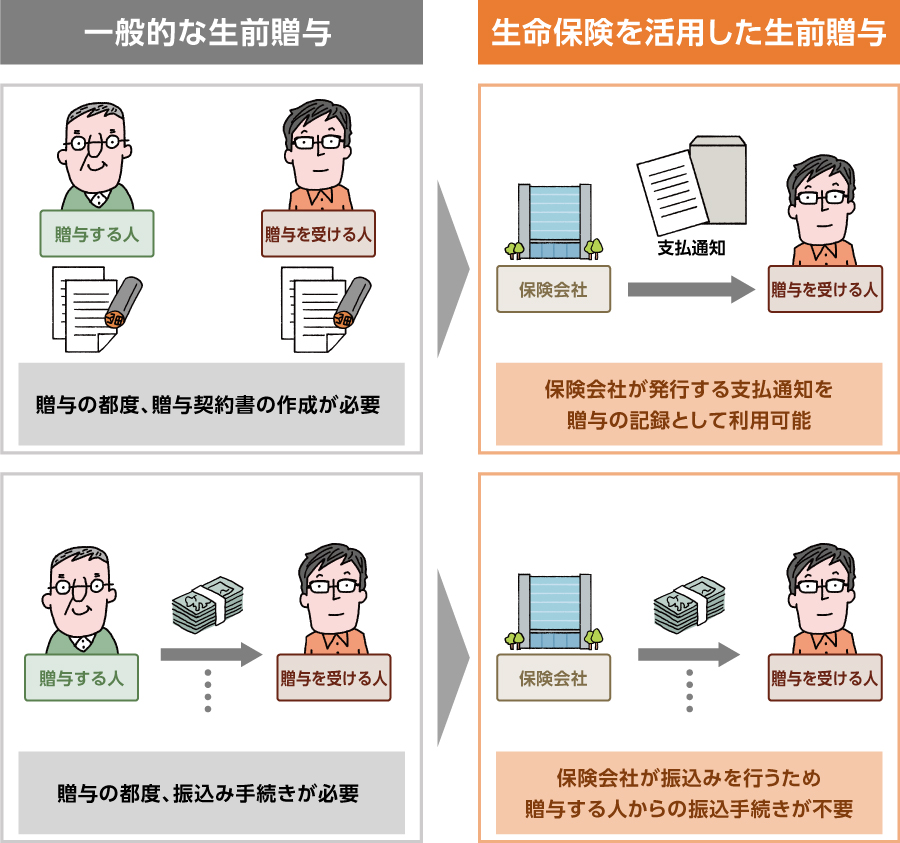

贈与をする人と受ける人の全員が署名・捺印し、「贈与契約書」を作成しておくことで、後日でも贈与の事実を証明できます。

しかし、贈与を行うたびに「贈与契約書」を作成するには、贈与をする人・受ける人の双方に大変な負荷がかかります。

保険を活用すると、簡単・便利に生前贈与ができる?

生前贈与に対応した生命保険には次のような特徴があり、贈与をする人・受ける人の双方の負荷を軽減できます。

- 保険会社が発行する支払通知を贈与の記録として利用できるため、「贈与契約書」の作成が不要です

- 贈与を受ける人への口座振込みは保険会社が行います

生前贈与に対応した生命保険のしくみとは?

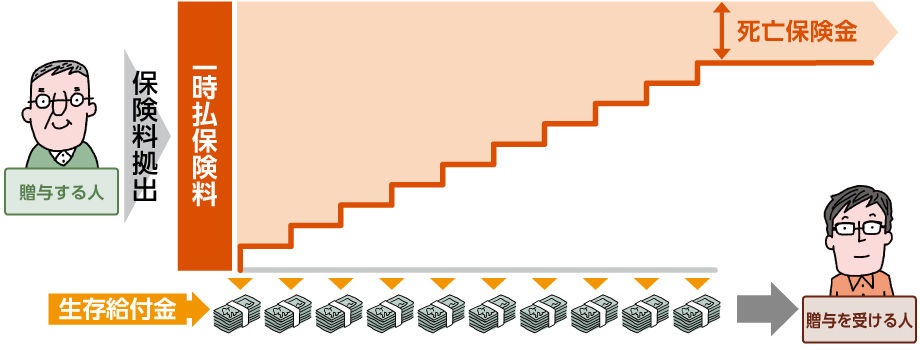

生前贈与に対応した生命保険には、次のようなしくみがあります。

- 贈与をする人が保険料を一括して保険会社に支払います

- 贈与を受ける人の口座に、贈与するお金(生存給付金)を、保険会社が毎年振込みます

- 贈与を受ける人が生存給付金を受取った場合、贈与をする人(保険料を負担する人)から贈与があったものとみなされます

- 商品やプランによって、万一、贈与をする人(被保険者)が亡くなった場合の死亡保障があります

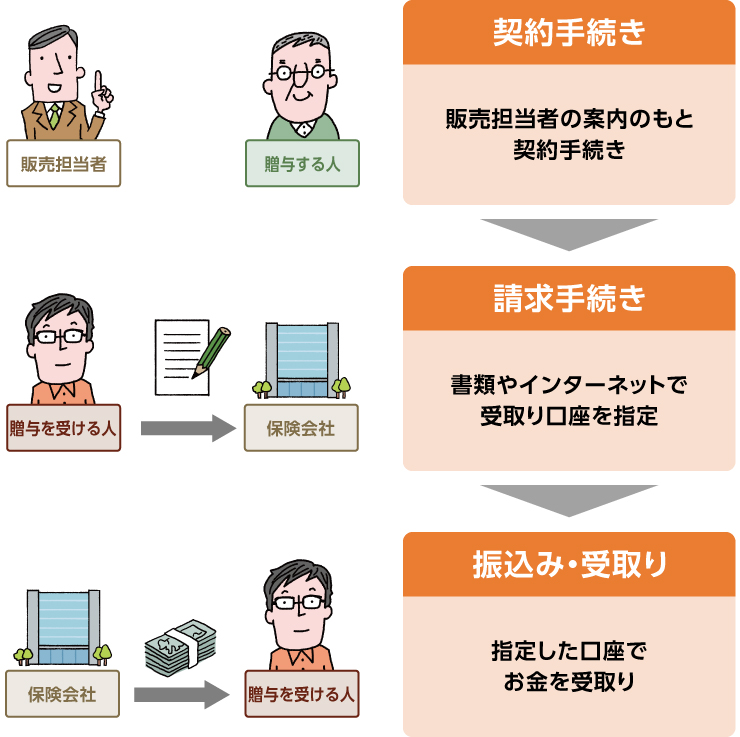

生命保険を活用する場合、贈与を受ける人はどのような手続きをするの?

- 保険の契約

- 贈与をする人(契約者)が贈与を受ける人(生存給付金受取人)を指定します

- 生存給付金の請求

- 贈与を受ける人(生存給付金受取人)が、保険会社所定の請求書類に、お金(生存給付金)を受取るための口座を記入し、保険会社に提出します

- 生存給付金の受取り

- 贈与を受ける人(生存給付金受取人)が指定した口座に、保険会社がお金(生存給付金)を振込みます

- ※上記の説明は、生前贈与に対応した一般的な生命保険商品について記載したもので、特定の商品を推奨または勧誘するものではありません。

- ※生命保険商品には、商品の特性等に応じたリスクや費用があります。

- ※リスクや費用は商品によって異なりますので、詳細については取扱金融機関にご確認ください。

- 税務調査で「贈与」を否認されないために、生前贈与を受ける際は、贈与の事実を明確にしておくことが重要です

- 生前贈与を適切に行うには、毎年の贈与契約書の作成や口座への振込みなど、贈与をする人・受ける人の双方に負荷がかかります

- 生前贈与に対応した生命保険のしくみを活用することで、手続きを簡略化し、負荷を減らすことができます

引き継いだ財産を活用して将来に備えるには?

ご両親から引き継いだお金を、あなた自身の将来に向けた準備に役立ててみませんか?

物価上昇や増税、医療費や介護費の増加など、私たちの大切なお金を取り巻く環境は変化しています。

安心して充実した人生を送るためには、計画的にお金を準備をすることも必要です。

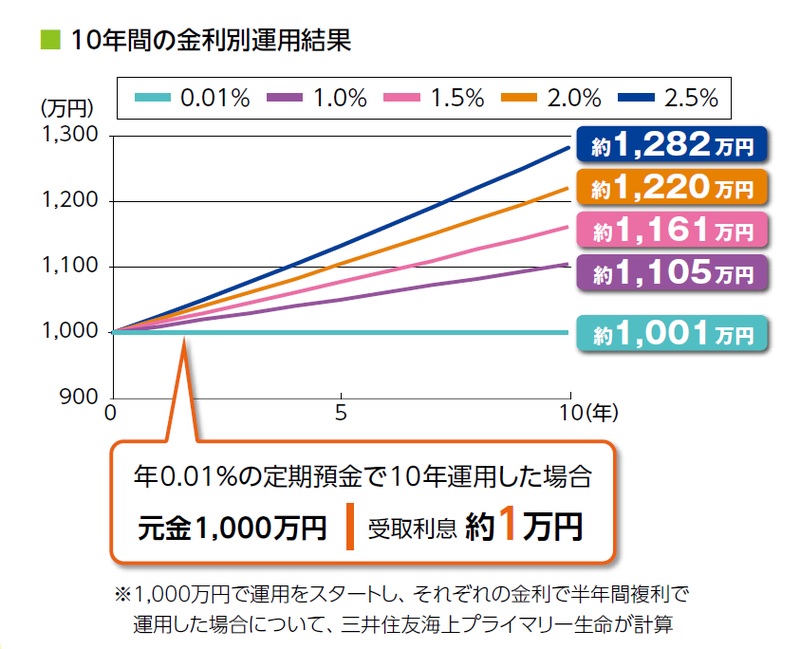

下図は、1,000万円を異なる金利で運用した場合のイメージです。

低金利下では、預金でふえるお金はわずかです。

「将来のためにお金をふやしたいけれど、まとまった金額を用意するのはちょっと…」という方には、月々の積立によって資産形成をする方法もあります。

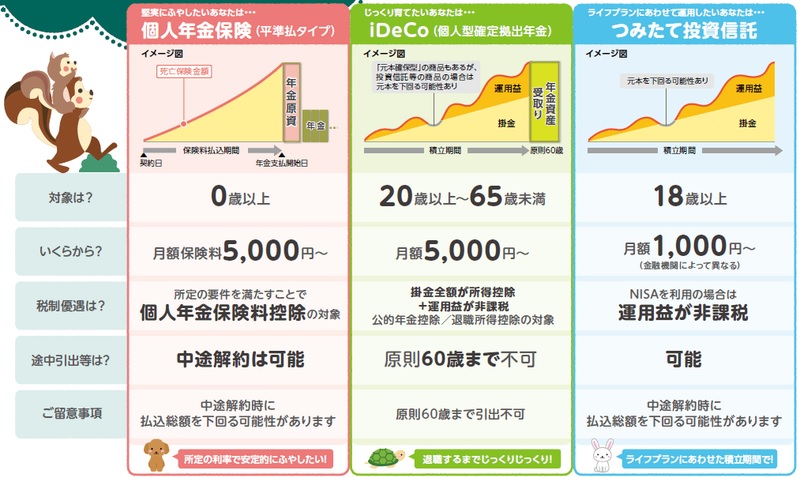

ここでは、少額からでも手軽にはじめられる、積立タイプの金融商品や制度の例をご紹介します。

- 個人年金保険(平準払タイプ)

- iDeCo(個人型確定拠出年金)

- つみたて投資信託

- ※上記に記載の「個人年金保険(平準払タイプ)」・「iDeCo(個人型確定拠出年金)」・「つみたて投資信託」は、一般的な商品を例に説明およびイメージを記載したもので、特定の金融商品を推奨または勧誘するものではありません。

- ※商品によって商品内容が異なるため、詳細については取扱金融機関にご確認ください。

積立タイプの金融商品や制度にはそれぞれ特徴があります。

複数の種類を組み合わせて保有することで、次のような効果が期待できます。

- 資産を分散投資することでリスクを低減できる

- 将来のライフプランにあわせて、商品ごとに受取時期や受取方法を分けられる

- それぞれの税制優遇を有効活用できる

「人生100年時代」を豊かに過ごすために、あなたにあった資産形成プランを考えてみてはいかがでしょうか。

- ※本コラムに記載した税務の取扱いについては、2023年9月1日現在の税制に基づくもので、将来変更されることがあります。なお、個別の税務の取扱いにつきましては、所轄の税務署または税理士等にご確認ください。

- ※本コラムは情報提供を目的としたものであり、特定の商品を推奨または勧誘するものではありません。

MSPL-2311-D-0135-00